Métodos para avaliação de projetos de investimentos

As tomadas de decisões empresariais, em relação a análise e classificação de projetos de investimento, devem ser subsidiadas por métodos técnicos e quantitativos (indicadores de viabilidade financeira). Os métodos mais comuns, no mercado corporativo, para análise de projetos de investimentos são: valor presente líquido (VPL), valor presente líquido anualizado equivalente (VPLAE), custo anual equivalente (CAE), taxa interna de retorno (TIR), taxa interna de retorno modificada (TIRM), payback descontado (PBD) e índice de lucratividade líquida (ILL).

Além de calcular a viabilidade econômico-financeira dos projetos de investimento, os métodos quantitativos podem calcular o prazo de tempo que o projeto zera o investimento inicial, ou seja, o prazo que o projeto “pagará” os valores investidos inicialmente (breakeven).

em conjunto com a viabilidade do projeto, confirmada pelos métodos quantitativos de análise, entra também a visão estratégica do analista para determinar, de forma qualitativa, as potencialidades futuras do projeto e sua resiliência para enfrentar os riscos e incertezas futuras.

As principais perguntas que devem ser respondidas pela análise de projetos de investimentos são: se o projeto tem a possibilidade de remunerar o retorno exigido pelos sócios/acionistas e se ele é capaz de gerar retornos para a empresa, que sejam acima dos custos de capital.

Quando se leva a análise econômico-financeira ao nível da empresa (todos os projetos de investimento agregados), podemos citar (não trataremos deles aqui) alguns indicadores financeiros que são de sua importância para termos uma visão consolidada da saúde das finanças e geração de riqueza da empresa em análise. Dentre os indicadores temos: margem operacional, margem EBITDA, margem líquida, índice de liquidez, índice de liquidez corrente, dívida líquida/patrimônio líquido, necessidade de capital de giro e índice de cobertura de juros.

Valor presente líquido (VPL)

O VPL é o principal método para análise e classificação de projetos de investimento. Tecnicamente é o método mais rigoroso e mais próximo da realidade, no que diz respeito a análise e comparação entre projetos com o mesmo prazo de vida econômica útil. O cálculo do VPL é fruto da soma algébrica dos fluxos de caixa do projeto, trazidos a valor presente pela taxa de retorno exigida pelo acionista/sócio (obtida pelo modelo de Capital Asset Pricing Model — CAPM), ou seja, pela Taxa Mínima de Atratividade (TMA). Se o objeto da análise for o fluxo de caixa de empresas (ao invés de um projeto isolado), a taxa de desconto do valor presente é o Custo médio ponderado do capital (CMPC ou WACC).

Para determinar a viabilidade do investimento, demonstrando a suas características sólidas para a realização de orçamento de capital, o VPL ao computar as entradas e saídas do fluxo de caixa, no passar do tempo, e trazendo esse fluxo de caixa a valor presente (utilizando a TMA) resultará no valor equivalente do fluxo de caixa no período zero: sendo este negativo ou positivo. Caso o resultado do VPL seja positivo é determinada a viabilidade do projeto de investimento (caso seja zero, a viabilidade do projeto é indiferente).

Por fim, o VPL é a quantia máxima que, em hipótese, se pode elevar os custos de investimento no projeto e ele continuar sendo viável financeiramente.

Valor presente líquido anualizado equivalente (VPLAE)

Conforme as regras de equivalência de capitais a juros compostos, o VPLAE converte o VPL do fluxo de caixa dos projetos de investimento em uma série uniforme de valores (entradas e saídas), descontada pela TMA. Se for considerada a mesma taxa de desconto, matematicamente, o VPLAE e o VPL são equivalentes.

Para a determinação da viabilidade de projetos de investimento, o VPLAE obedece às mesmas regras do VPL (resultado positivo determina o aceite do projeto, é viável). O VPLAE se monstra mais vantajoso que o VPL em alguns aspectos, pois aquele possibilita a análise de projetos com diferentes horizontes temporais e projetos com longo prazo de duração.

Custo anual equivalente (CAE)

Para análises de projetos de investimento em equipamentos, máquinas e veículos, considerando seus custos operacionais e de manutenção e os valores residuais das maquinas e equipamentos (não faz conta dos ganhos obtidos com os investimentos), podemos utilizar o CAE.

O CAE é um caso particular de VPLAE, que analisa apenas as saídas de caixa (investimento inicial, custos e despesas). Em suma, a viabilidade do projeto determinada pelo CAE é do projeto com menor valor absoluto. O valor do CAE dos projetos de investimento é obtido pela soma do fluxo de caixa de saídas do projeto que é multiplicado pela equivalência de capital. Este método permite a comparação de projetos com horizontes temporais diferentes.

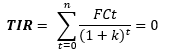

Taxa interna de retorno (TIR)

É a taxa de desconto que iguala o valor presente dos fluxos de caixa (entras e saídas) de um projeto de investimento e serve para determinar a taxa de juros máxima de custo de capital que um projeto suporta pagar — a TIR deve ser maior que a taxa de custo de capital que financia o projeto (TMA), caracterizando remuneração acima do mínimo aceitável e, logo, a sua viabilidade financeira.

A TIR pode ser delimitada como uma taxa de retorno intrínseca ao projeto, dependendo simplesmente do fluxo de caixa do projeto para ser calculada. Por tanto, apenas a capacidade e eficiência do projeto influenciam no desempenho da TIR.

Para garantir o bom funcionamento do método TIR, é importante que ele seja aplicado em fluxos de caixa convencionais (onde os investimentos são alocados apenas no início do projeto). Por ser algo intrínseco ao projeto de investimento, a TIR não pode ser utilizada como base de comparação entre projetos concorrentes.

Taxa interna de retorno modificada (TIRM)

O principal atributo da TIRM é sanar um dos limitantes da TIR, a impossibilidade do cálculo da TIR a partir de fluxos de caixa não convencionais.

Calculo da TIRM:

· Os fluxos de investimentos são trazidos a valor presente, pela taxa de mercado para financiamentos (taxa média de captação).

· Os fluxos positivos são levados a valor futuro (VF) por uma taxa de reinvestimento (taxa de aplicação no mercado).

· Com valores concentrados no período zero e no final, podemos calcular a taxa implícita nessa relação entre 2 capitais — em função do horizonte temporal e do período total do fluxo de caixa.

Payback simples (PBS)

O PBS é um método que auxilia no cálculo do número de períodos necessários para recuperar o investimento inicial. O cálculo é dar-se pela soma contínua dos valores dos fluxos de caixa, até que essa soma seja igual ao investimento inicial — o número de períodos utilizados na soma é o tempo de payback.

O payback simples, por não considerar o valor do dinheiro no tempo, não é um método recomendado para a tomada de decisão financeira de investimentos. Podendo servir, apenas, como uma medida de risco, pois revela a “demora” em reaver o capital investido.

Um período de corte pode ser definido pelos investidores como limite temporal para o breakenven do payback, servindo de indicador de tempo ideal, evitando projetos de maturidade excessiva.

Payback descontado (PBD)

A ideia por volta do PBD é semelhante à do PBS, porém a maior diferença se encontra nos dados que subsidiam os cálculos: enquanto naquele é o fluxo de caixa trazido a valor presente pela TMA, neste são, simplesmente, os valores do fluxo de caixa.

Apesar de utilizar o valor do dinheiro no tempo, o PBD, tem uma importante desvantagem diante do VPL, pois o PBD não considera a totalidade do fluxo de caixa; finalizando seu cálculo no ponto em que o investimento a valor presente é reavido .

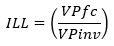

Índice de lucratividade líquida (ILL)

o ILL determina a quantidade de retorno (valor aos acionistas/sócios) que o projeto de investimento pode gerar para cada unidade monetária investida. Para realizar o cálculo, do método ILL, temos que dividir a suma dos fluxos de caixa do projeto pelo valor dos investimentos, ambos trazidos a valor presente pela TMA. Para determinar o aceite do projeto pelo método ILL é necessário que o valor calculado pelo método seja > 1, assim como, o projeto tenha VPL positivo.

Necessidade investimento em capital de giro (NIG)

A análise do capital de giro é fundamental para o analista entender o equilíbrio financeiro de uma empresa/projeto. Erros no dimensionamento do capital de giro pode afetar a solvência do negócio, acarretando no encerramento de projetos, de linhas de produção ou, no extremo caso, da empresa.

A NIG revela o montante de capital permanente que uma empresa necessita para financiar seu capital de giro (determinado pelo nível de atividade da empresa [produção e vendas] e prazos operacionais). A necessidade de investimento em capital de giro surge sempre quando existe um descasamento do ciclo financeiro (de caixa): o tempo decorrido entre os pagamentos a fornecedores e os recebimentos das vendas.

O cálculo da necessidade de investimento em capital de giro é realizado a partir da diferença entre o ativo circulante líquido (duplicatas a receber, provisões para devedores duvidosos, adiantamento a fornecedores, estoques, adiantamento a empregados, impostos indiretos a compensar [IPI, ICMS], despesas operacionais antecipadas e outros) e o passivo circulante líquido (fornecedores, impostos indiretos [Pis/Cofins, ICMS, IPI], adiantamento de clientes, provisões trabalhistas, salários e encargos sociais, participações de empregados, despesas operacionais e outros).

A situação da empresa é segura quando o volume de recursos de longo prazo aplicados no ativo circulante (capital circulante líquido) é maior do que a necessidade de capital de giro (NIG). Caracterizando que a empresa dispõe de recursos em excesso, diante da necessidade permanente de capital de giro. Viabilizando a plena sustentação e crescimento das atividades e de novos projetos da empresa.

A necessidade de investimento em capital de giro surge quando:

· O estoque for comprado;

· O caixa for mantido no projeto como um amortecedor contra despesas inesperadas;

· Forem feitas vendas a crédito, gerando contas a receber ao invés de caixa.

Fontes:

Análise de Projetos de Investimento — José Carlos Franco De Abreu Filho Marcus Vinicius Quintella Cury.

Administração Financeira — Stephen A. Ross, Randolph W. Westerfield, Jeffrey Jaffe, Roberto Lamb et all.

Estruturas e Análise de Balanços: Um Enfoque Econômico-financeiro — Alexandre Assaf Neto.